Input Tax Credit (ITC) under GST

GST में Input Credit Tax एक महत्वपूर्ण हिस्सा है, इसे शार्ट फॉर्म में ITC भी कहते है। यदि आपका GST रजिस्ट्रेशन हो चूका है, तो आपको ITC के बारे पता होना जरुरी है। इस लेख में Input Credit Tax (ITC) के बारे में सम्पूर्ण जानकारी हिंदी में दी हुई है, लेख को अंत तक जरूर पढ़े और समझे की ITC क्या होती है, इसे कब और कैसे Claim किया जाता है।

इसे भी पढ़े : यदि आपके पास GST Number है, तो इस तरह से हजारों रूपये बचा सकते है।

Table of Contents

What is Input Tax Credit (ITC)?

जब आप किसी एक सप्लायर से माल लेते (खरीदते) है, तब आपको मूल कीमत पर GST जोड़ के माल बेचा जाता है, इस प्रक्रिया को आप इनपुट कह सकते है। सप्लायर के पास से माल खरीदकर कस्टमर या फिर किसी बिज़नेस ओनर को माल बेचते है तो उसपर आप फिर से GST लगाते है, इस प्रक्रिया को आप आउटपुट कह सकते है। मतलब आप एक ही प्रोडक्ट पर 2 बार GST दे रहे है, जबकि गवर्नमेंट किसी एक प्रोडक्ट पर एक बार GST लेता है। इसलिए GST में ITC रूल लाया गया है।

Input Tax Credit क्लेम करने पर बेचते वक्त दिए गए GST से, खरीदते वक्त दिए गए GST को घटाया जाता है और शेष GST की राशी को गवर्नमेंट को दिया जाता है। सरल शब्दों में, आईटीसी का अर्थ है आउटपुट पर भुगतान किए जाने वाले करों से इनपुट पर भुगतान किए गए करों को कम करना।

Meaning of ITC

जब आप किसी पंजीकृत डीलर से कोई उत्पाद/सेवा खरीदते हैं तो आप खरीद पर कर का भुगतान करते हैं। बेचने पर आप टैक्स जमा करते हैं। आप खरीद के समय भुगतान किए गए करों को आउटपुट टैक्स (बिक्री पर कर) की राशि के साथ समायोजित करते हैं और कर की शेष देयता (बिक्री कर – खरीद कर = इनपुट क्रेडिट) का भुगतान सरकार को करना होता है। इस तंत्र को इनपुट टैक्स क्रेडिट का उपयोग कहा जाता है।

इसे भी पढ़े : Does RNFI Services (Relipay) files GST on time

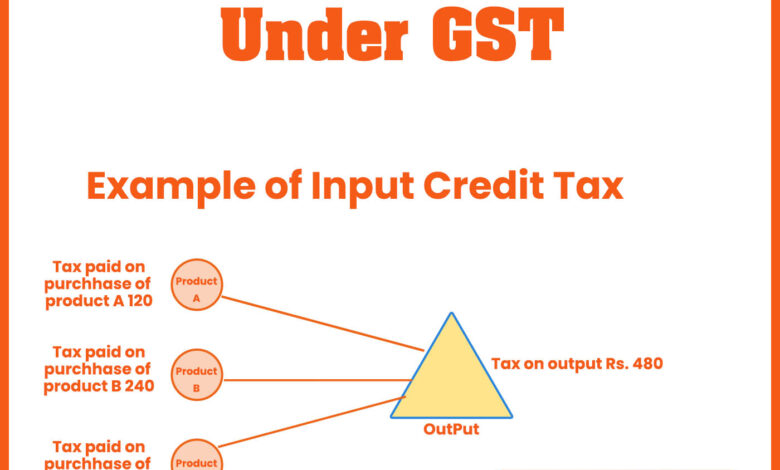

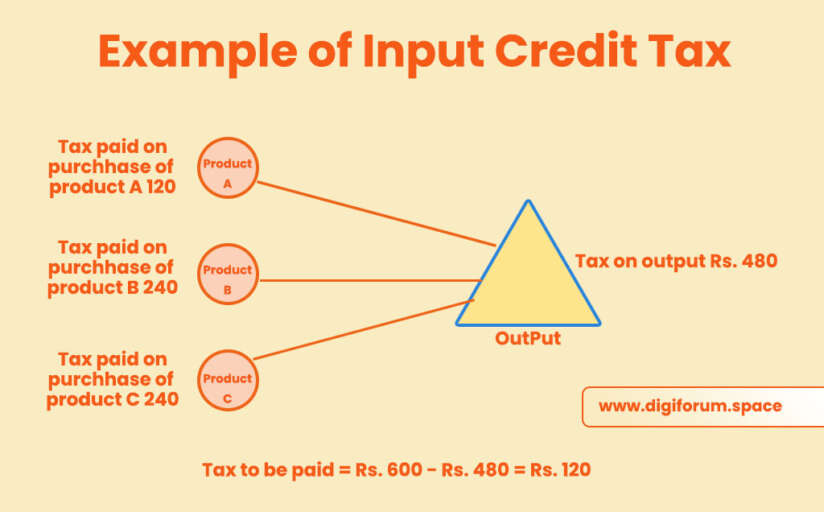

Example of Input Tax Credit under GST

Input Tax Credit कैसे काम करता है, समझने के लिए निचे दिए गए उदहारण को समझे –

उदाहरण के लिए – आप एक बिज़नेस पर्सन है, आपके आउटपुट (Sales) पर देय टैक्स 600 रूपये है। और आपके इनपुट (Purchase) पर चुकाया गया टैक्स 480 रूपये है। तो आप 480 रुपये के इनपुट क्रेडिट का दावा कर सकते हैं और केवल 120 रुपये GST टैक्स के स्वरुप में जमा करना होगा।

₹600 (इनपुट टैक्स) – ₹480 (आउटपुट टैक्स) = ₹120 (ITC)

Who can claim ITC?

GST के तहत पंजीकृत व्यक्ति द्वारा आईटीसी का दावा तभी कर सकता है जब वह निर्धारित सभी शर्तों को पूरा करता हो।

- डीलर के पास टैक्स इनवॉयस होना चाहिए

- उक्त माल/सेवाओं को प्राप्त कर लिया गया है।

- रिटर्न दाखिल किए गए हैं।

- आपूर्तिकर्ता द्वारा प्रभारित कर का भुगतान सरकार को कर दिया गया है।

- जब माल किश्तों में प्राप्त होता है तो आईटीसी का दावा तभी किया जा सकता है जब अंतिम लॉट प्राप्त हो।

- यदि पूंजीगत वस्तु के कर घटक पर मूल्यह्रास का दावा किया गया है तो आईटीसी की अनुमति नहीं दी जाएगी।

इसे भी पढ़े : GST Return in Hindi PDF

What can be claimed as ITC?

आईटीसी का दावा केवल व्यावसायिक उद्देश्यों के लिए किया जा सकता है। आईटीसी विशेष रूप से उपयोग की जाने वाली वस्तुओं या सेवाओं के लिए उपलब्ध नहीं होगा।

ITC का लाभ नहीं उठा सकते यदि माल/सेवा –

- निजी इस्तेमाल

- छूट आपूर्ति की श्रेणी

- आपूर्ति जिसके लिए आईटीसी विशेष रूप से उपलब्ध नहीं है।

How to claim ITC?

सभी नियमित करदाताओं को फॉर्म GSTR-3B के अपने मासिक GST रिटर्न में इनपुट टैक्स क्रेडिट (ITC) की राशि की रिपोर्ट करनी चाहिए। तालिका 4 में पात्र आईटीसी, अपात्र आईटीसी और कर अवधि के दौरान उलट आईटीसी के सारांश आंकड़े की आवश्यकता है। तालिका 4 का प्रारूप नीचे दिया गया है:

एक करदाता ऑटो-जेनरेटेड जीएसटीआर-2ए रिटर्न में आपूर्तिकर्ताओं द्वारा रिपोर्ट किए गए पात्र आईटीसी के 20% की सीमा तक जीएसटीआर-3बी में अनंतिम आधार पर आईटीसी का दावा कर सकता है। इसलिए, करदाता को GSTR-3B दाखिल करने के लिए आगे बढ़ने से पहले GSTR-2A के आंकड़े को क्रॉस-चेक करना चाहिए। एक करदाता 9 अक्टूबर 2019 तक अनंतिम आईटीसी की किसी भी राशि का दावा कर सकता था। लेकिन, सीबीआईसी ने अधिसूचित किया है कि 9 अक्टूबर 2019 से, एक करदाता केवल अस्थायी आईटीसी के रूप में जीएसटीआर -2 ए में उपलब्ध योग्य आईटीसी के 20% से अधिक का दावा नहीं कर सकता है। . इसका मतलब यह है कि 9 अक्टूबर 2019 से GSTR-3B में रिपोर्ट की गई ITC की राशि GSTR-2A में वास्तविक ITC की कुल राशि होगी और अस्थायी ITC GSTR-2A में वास्तविक योग्य ITC का 20% होगा। इसलिए, GSTR-2A के साथ खरीद रजिस्टर या व्यय खाता बही का मिलान महत्वपूर्ण हो जाता है।

Reversal of Input Tax Credit

ITC का लाभ केवल व्यावसायिक उद्देश्यों के लिए वस्तुओं और सेवाओं पर लिया जा सकता है। गैर-व्यावसायिक (व्यक्तिगत) उद्देश्यों के लिए या GST छूट वाले आपूर्ति पर आईटीसी का दावा नहीं किया जा सकता है।

निम्नलिखित मामलों में आईटीसी को उलट दिया जाएगा-

१) १८० दिनों में चालानों का भुगतान न करना– जारी होने के १८० दिनों के भीतर भुगतान नहीं किए गए चालानों के लिए आईटीसी को उलट दिया जाएगा।

2) विक्रेता द्वारा आईएसडी को जारी किया गया क्रेडिट नोट- यह आईएसडी के लिए है। यदि विक्रेता द्वारा HO को क्रेडिट नोट जारी किया गया था तो बाद में घटाया गया ITC उलट दिया जाएगा।

3) इनपुट आंशिक रूप से व्यावसायिक उद्देश्य के लिए और आंशिक रूप से छूट प्राप्त आपूर्ति के लिए या व्यक्तिगत उपयोग के लिए – यह उन व्यवसायों के लिए है जो व्यावसायिक और गैर-व्यावसायिक (व्यक्तिगत) दोनों उद्देश्यों के लिए इनपुट का उपयोग करते हैं। व्यक्तिगत उद्देश्य के लिए उपयोग की जाने वाली इनपुट वस्तुओं/सेवाओं के हिस्से में उपयोग किए जाने वाले आईटीसी को आनुपातिक रूप से उलट दिया जाना चाहिए।

4) पूंजीगत सामान आंशिक रूप से व्यापार के लिए और आंशिक रूप से छूट प्राप्त आपूर्ति के लिए या व्यक्तिगत उपयोग के लिए – यह ऊपर के समान है सिवाय इसके कि यह पूंजीगत वस्तुओं से संबंधित है।

5) आईटीसी रिवर्सल आवश्यकता से कम है- इसकी गणना वार्षिक रिटर्न प्रस्तुत करने के बाद की जाती है। यदि छूट/गैर-व्यावसायिक उद्देश्य के इनपुट पर कुल आईटीसी वर्ष के दौरान वास्तव में उलट आईटीसी से अधिक है तो अंतर राशि को आउटपुट देयता में जोड़ा जाएगा। ब्याज लागू होगा।

जीएसटीआर-3बी में आईटीसी के उत्क्रमण का विवरण दिया जाएगा। व्यापार और व्यक्तिगत उपयोग और बाद की गणनाओं में आईटीसी के अलगाव के बारे में अधिक जानने के लिए, कृपया हमारे लेख पर जाएँ।

Reconciliation of ITC

व्यक्ति द्वारा दावा किए गए आईटीसी को उसके आपूर्तिकर्ता द्वारा उसके जीएसटी रिटर्न में निर्दिष्ट विवरण के साथ मेल खाना चाहिए। किसी भी तरह के मेल न खाने की स्थिति में, आपूर्तिकर्ता और प्राप्तकर्ता को GSTR-3B भरने के बाद विसंगतियों के बारे में सूचित किया जाएगा। GSTR-2A सुलह पर हमारे लेख के माध्यम से सुलह के बारे में जानें। कृपया आईटीसी के बेमेल होने के कारणों और आईटीसी के पुन: दावा के लिए आवेदन करने के लिए अपनाई जाने वाली प्रक्रिया के विस्तृत विवरण पर हमारा लेख पढ़ें।

इसे भी पढ़े : Best Free Apps For Small Business Owners

Documents Required for Claiming ITC

आईटीसी का दावा करने के लिए निम्नलिखित दस्तावेजों की आवश्यकता होती है: 1. माल / सेवाओं के आपूर्तिकर्ता द्वारा जारी चालान 2. आपूर्तिकर्ता द्वारा प्राप्तकर्ता को जारी किया गया डेबिट नोट (यदि कोई हो) 3. प्रविष्टि का बिल 4. कुछ परिस्थितियों में जारी एक चालान जैसे कर चालान के बजाय जारी किया गया आपूर्ति का बिल यदि राशि 200 रुपये से कम है या ऐसी स्थितियों में जहां जीएसटी कानून के अनुसार रिवर्स चार्ज लागू होता है। 5. जीएसटी के तहत चालान नियमों के अनुसार इनपुट सेवा वितरक (आईएसडी) द्वारा जारी एक चालान या क्रेडिट नोट। 6. माल और सेवाओं या दोनों के आपूर्तिकर्ता द्वारा जारी किया गया आपूर्ति का बिल।

Special cases of ITC

A) ITC for Capital Goods

जीएसटी के तहत पूंजीगत वस्तुओं के लिए आईटीसी उपलब्ध है।

हालाँकि, ITC के लिए उपलब्ध नहीं है- i. छूट प्राप्त सामान बनाने के लिए विशेष रूप से उपयोग किए जाने वाले पूंजीगत सामान ii. गैर-व्यावसायिक (व्यक्तिगत) उद्देश्यों के लिए विशेष रूप से उपयोग किए जाने वाले पूंजीगत सामान नोट: यदि पूंजीगत वस्तुओं के कर घटक पर मूल्यह्रास का दावा किया गया है तो आईटीसी की अनुमति नहीं दी जाएगी।

B) ITC on Job Work

एक प्रमुख विनिर्माता किसी जॉब वर्कर को आगे की प्रक्रिया के लिए माल भेज सकता है। उदाहरण के लिए, एक जूता निर्माण कंपनी नौकरी करने वाले कर्मचारियों को आधे-अधूरे जूते (ऊपरी भाग) भेजती है जो तलवों में फिट होंगे। ऐसे में प्रमुख विनिर्माता को जॉब वर्क पर भेजे गए ऐसे माल की खरीद पर भुगतान किए गए टैक्स का क्रेडिट लेने की अनुमति होगी।

दोनों मामलों में जॉब वर्कर को माल भेजे जाने पर आईटीसी की अनुमति होगी:

प्रिंसिपल के व्यवसाय के स्थान से

ऐसे माल के आपूर्तिकर्ता की आपूर्ति के स्थान से सीधे

C) ITC Provided by Input Service Distributor (ISD)

एक इनपुट सेवा वितरक (आईएसडी) जीएसटी के तहत पंजीकृत व्यक्ति का प्रधान कार्यालय (ज्यादातर) या शाखा कार्यालय या पंजीकृत कार्यालय हो सकता है। आईएसडी सभी खरीद पर इनपुट टैक्स क्रेडिट एकत्र करता है और इसे सीजीएसटी, एसजीएसटी/यूटीजीएसटी, आईजीएसटी या उपकर जैसे विभिन्न शीर्षों के तहत सभी प्राप्तकर्ताओं (शाखाओं) को वितरित करता है।

D) ITC on Transfer of Business

यह समामेलन/विलय/व्यवसाय के हस्तांतरण के मामलों में लागू होता है। हस्तांतरणकर्ता के पास आईटीसी उपलब्ध होगा जो व्यवसाय के हस्तांतरण के समय अंतरिती को दिया जाएगा।